何年にもわたる開発期間を経て、9月15日にマージが完了し、イーサリアムがプルーフ・オブ・ワーク(PoW)からプルーフオブ・ステーク(PoS)に切り替わった。

この展開により、チェーンのエネルギー消費量が報告から99%削減され、将来のハードフォークでのスケーリングを改善するためのシャーディングの基礎が確立されるなど、いくつかの利点が実現した。

The Mergeは、2021年8月にロンドンのハードフォークで展開されたEIP 1559にも対応した。

合併後のPoSメカニズムの下で、トークンの発行を88%も削減するデフレメカニズムとして、基本料金の燃焼が販売された。

CryptoSlateは、Glassnodeのデータを分析して、主張が成り立つかどうかを評価した。合併後の3か月間、純供給発行額は一貫してデフレ傾向ではなかった。

イーサリアムのデフレは変動する

イーサリアムは、以前のPoWシステムでは、マイナーはブロックマイニングの報酬として1日あたり約13,000ETHが発行されていた。合併後の現在、ステーカーは毎日の報酬で約1,700 ETHを受け取っている。これは、発行の87%の削減に相当する。

ただし、基本料金のバーンの出現により、毎日の供給について純削減の範囲が有効になる。基本料金の燃焼は、ネットワークの使用状況によって異なる。特定の日にネットワークが混雑すればするほど、より多くの基本料金が消費される。

バーンベース料金が1,700 ETHを超え、したがって供給の純減少につながる最低アクティビティ数値は、1日あたり約16Gweyです。

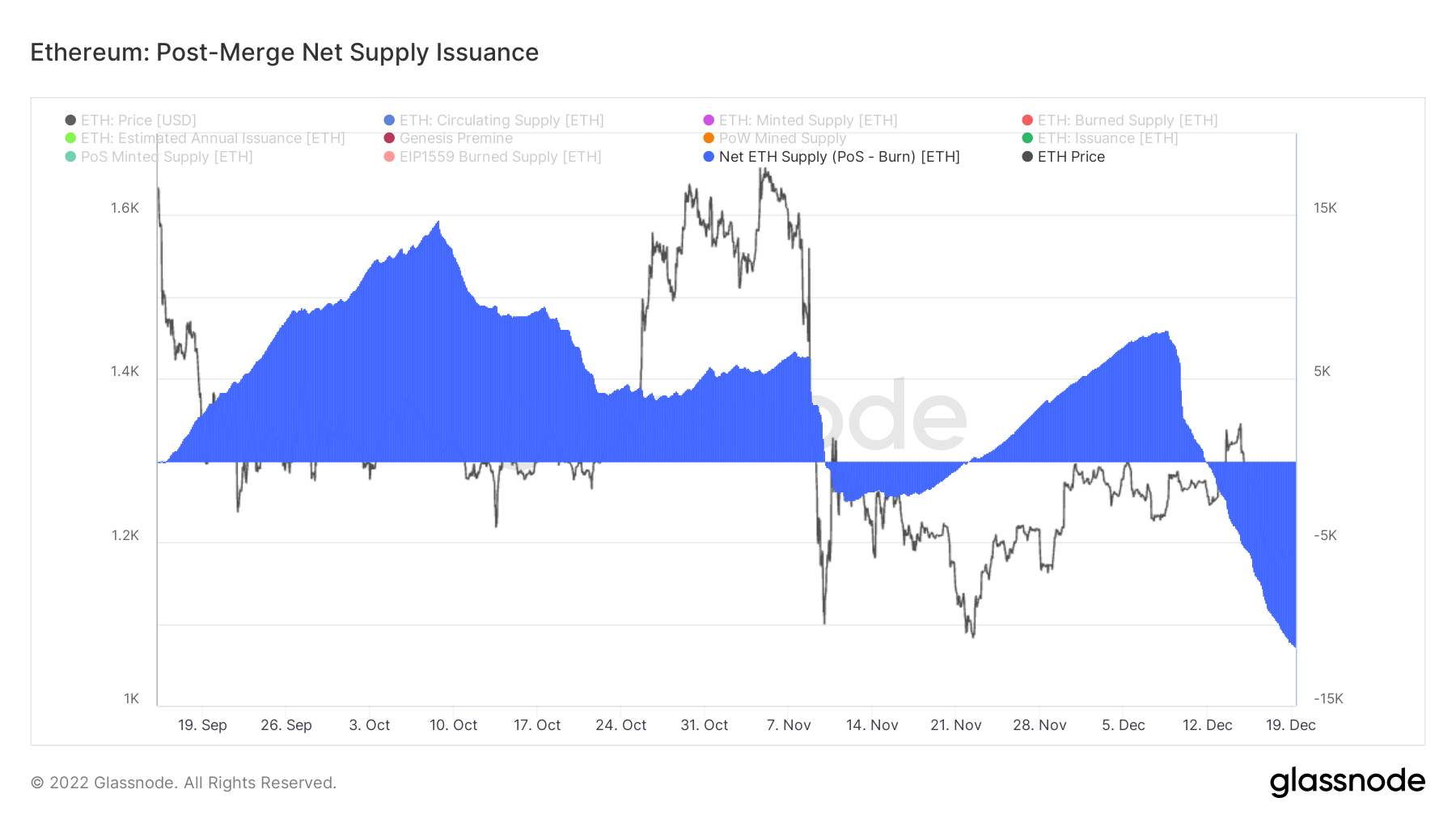

下のチャートは、合併直後から11月9日まで純供給発行量がインフレ傾向にあり、10月初旬には15,000トークンの最高値を記録したことを示す。

11月10日から約2週間のデフレ状態が続いた後、正味の供給発行量は再びインフレに転じ、12月12日以降は正味の負の供給発行量に戻り、12月19日には-11,000トークンの新たな安値に沈んだ。

今日まで、供給インフレの期間は供給デフレを上回っている。

純インフレ率

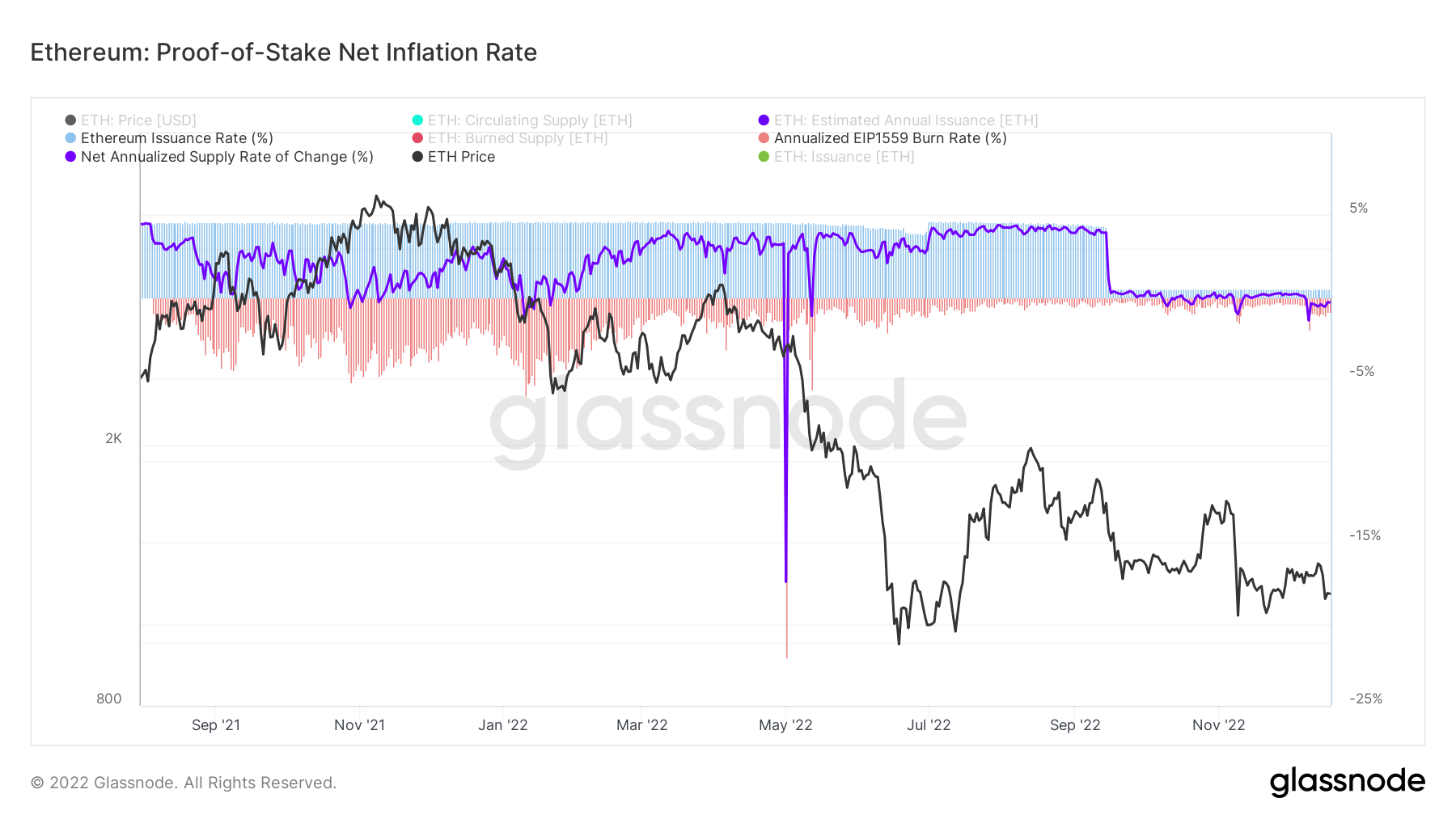

下のグラフは、発行率とバーンレートが合併後に低下していることを示しており、前者の指標は9月15日以降大幅に低下している。

以前は、発行率は比較的安定しており、2021年10月以降、約4.1%を維持していた。同時に、この期間のバーンレートは比較するとはるかに不安定で、約-5%でピークに達した後、8月以降は0.35%の発行率だった。

現在の発行率0.5%と、バーンレート-0.9%から、正味の供給変化率は-0.4%になる。

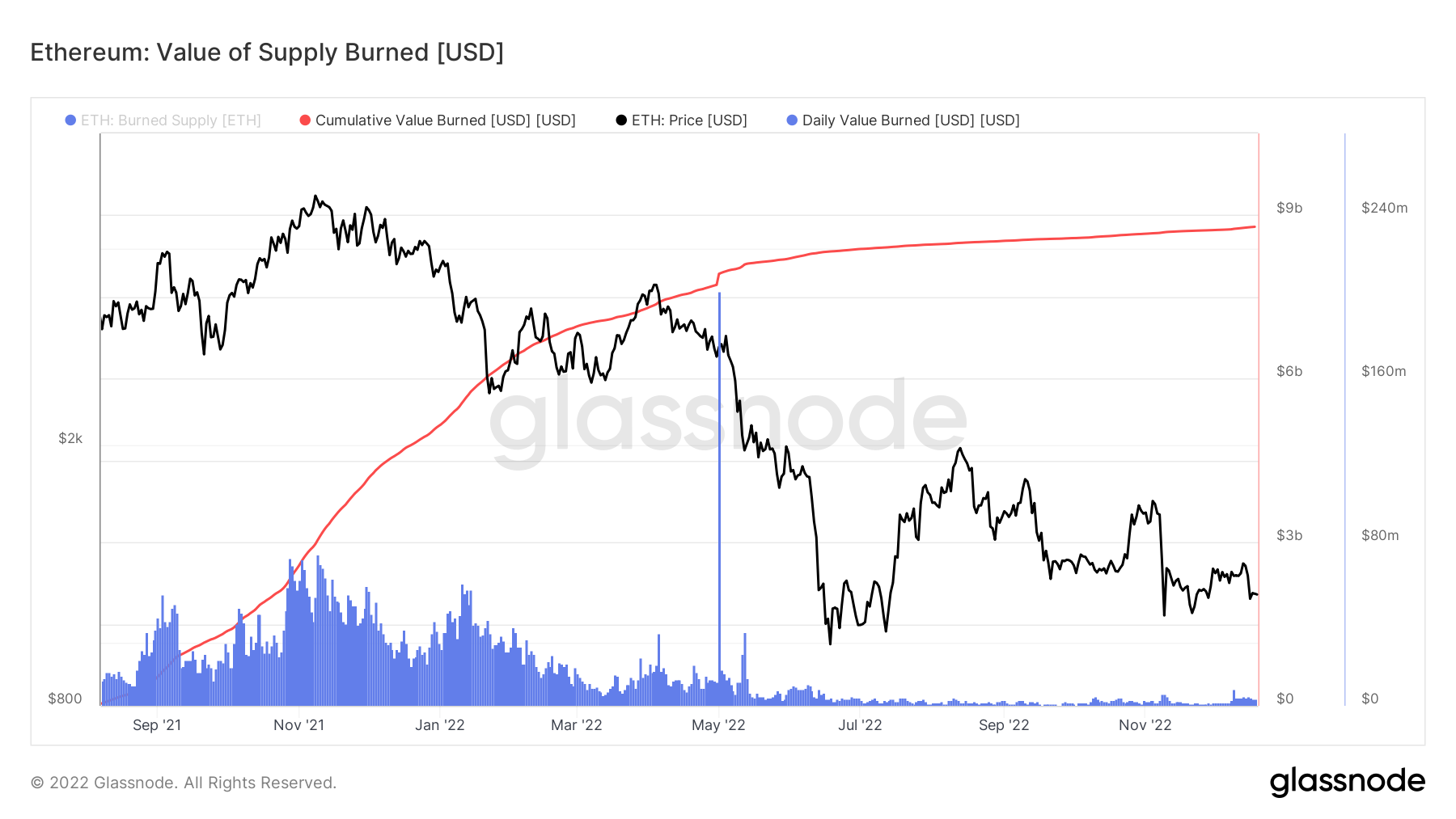

バーンされた基本料金に、バーン時のスポット価格を掛けると、バリュー・オブ・サプライ・バーンド・メトリックが算出できる。

2022年6月以降、1日あたりの消費額は大幅に減少し、1日あたり約400万ドルになった。これまでのすべての火傷の累計は、90億ドルをわずかに下回っている。

ステーキング指標

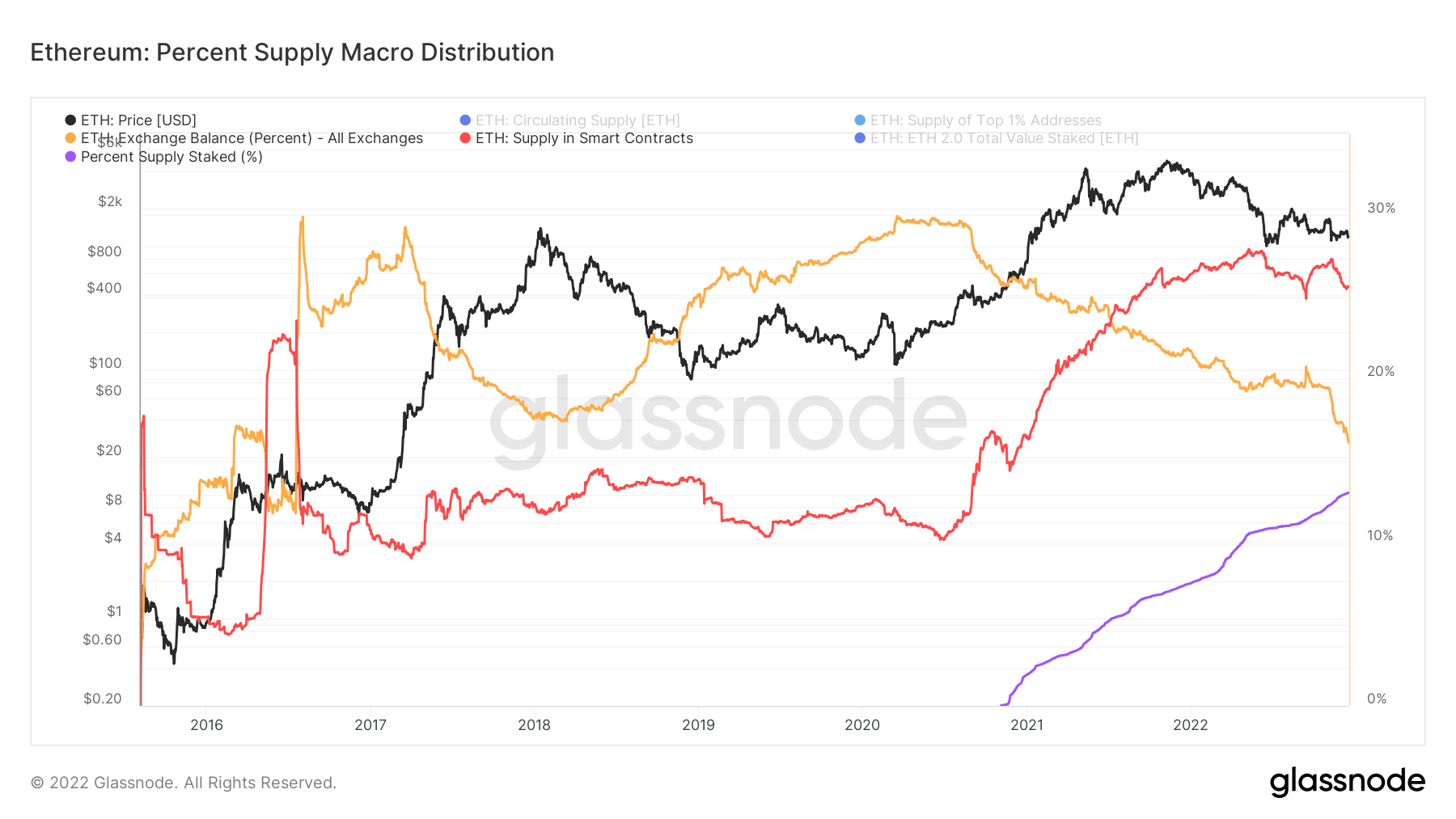

イーサリアム供給量の約13%が賭けられている。これは、BNBチェーンの90.2%、カルダノの71.6%、ソラナの68.6%を大幅に下回る。

現在、ステークされたETHのロックを解除することはできない。これは、他の大規模なキャップに対して、ステークされた供給の割合が比較的低いのが要因である可能性が高い。ただし、一度有効にすると、これがトークンの大量のステーキング解除を引き起こし、その結果、毎日のETHステーキング報酬の発行が削減されるのか、それともより少ない制限でステーキングに出入りできることに基づいて、より多くのトークンがステーキングされるのかは不明だ。

2020年後半以降、取引所でのETHの供給は30%から16.5%に減少した。対照的に、スマートコントラクトの供給は逆になり、15%から26%に上昇した。この2つは2021年半ば頃に交差する。

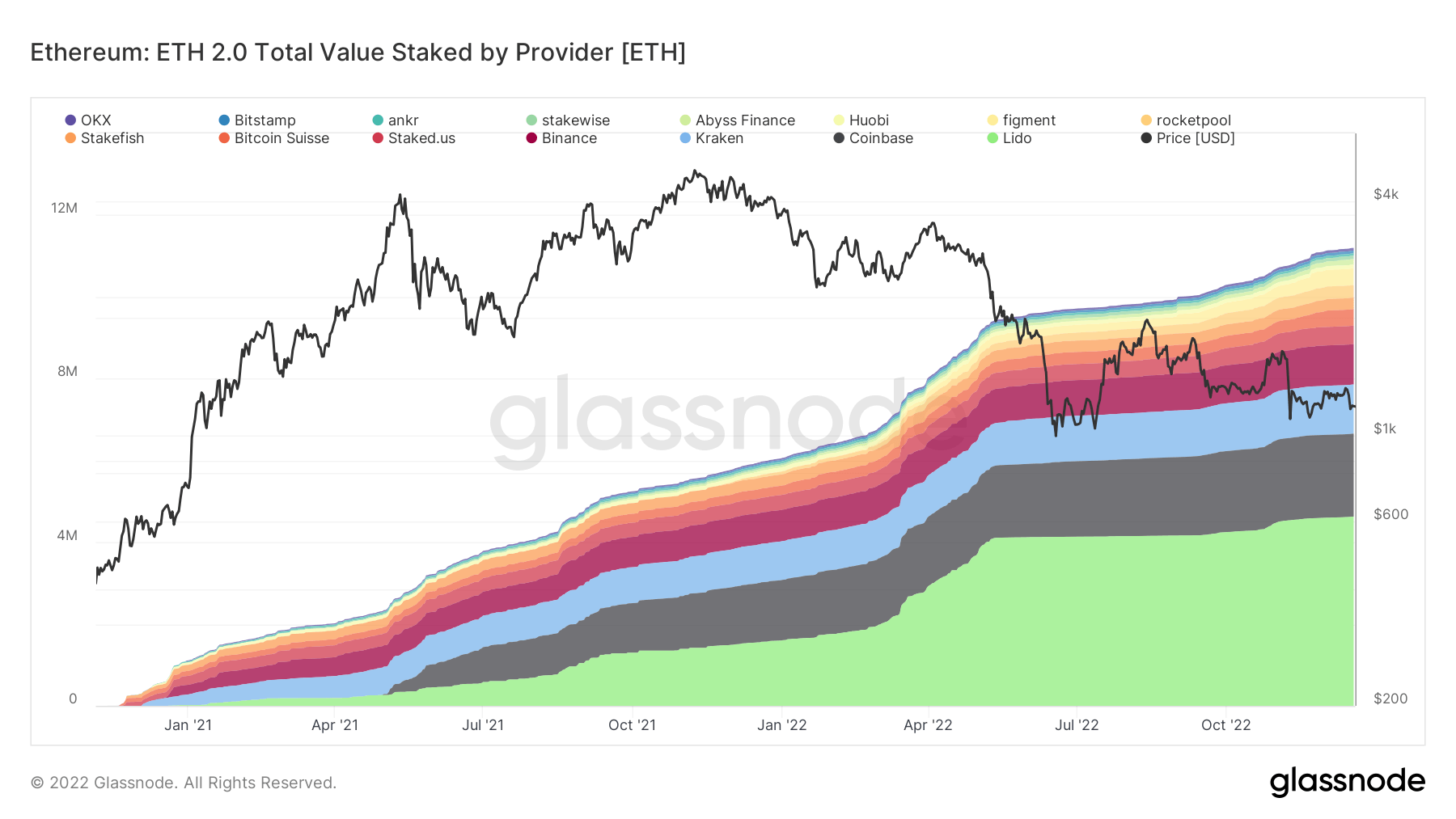

ステークされたETHの総数は1200万に近づいている。ただし、これの配布は、次のように少数のバリデーターに非常に集中している。

- リド – 460万

- コインベース -200万

- クラーケン – 120万

- バイナンス – 100万