市場が新たな四半期に入ると、第2四半期末の目標に関する予測が徐々に積み上がってきています。

しかし、今後の方向性を判断するには、過去を振り返ることが重要です。第1四半期は弱気相場で、ビットコイン[ $BTC ]は22.2%下落して取引を終え、2018年以来最悪の四半期パフォーマンスとなりました。

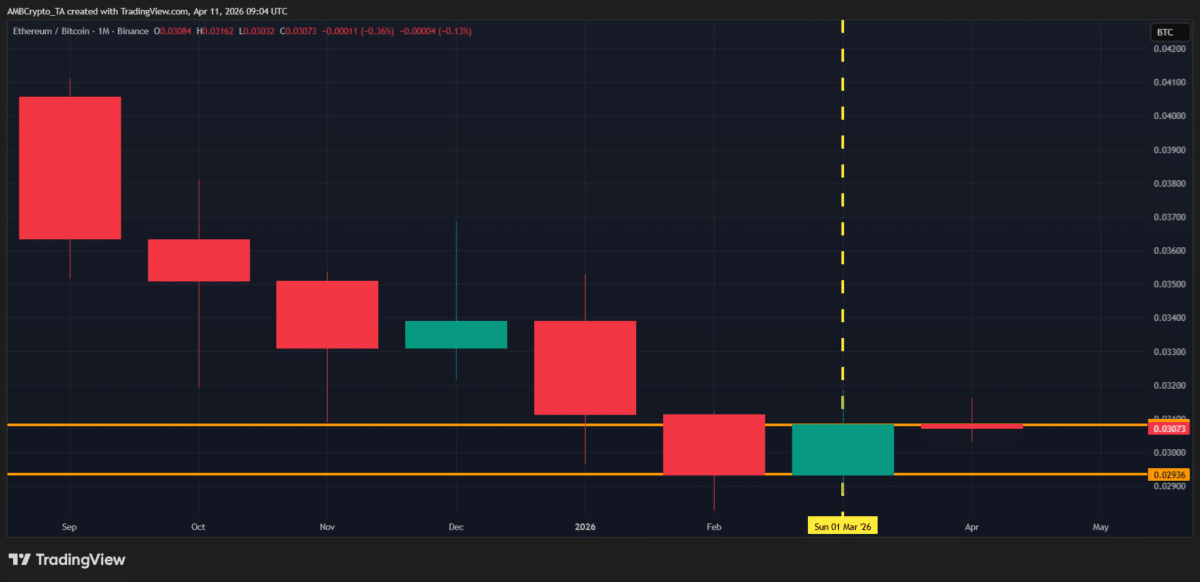

一方、イーサリアム[ $ETH ]は四半期末時点で29.36%下落しましたが、2025年第1四半期の45.41%の下落よりは改善しています。

しかし、2025年のサイクルを基本ケースとすると、イーサリアムの第2四半期の36.48%の上昇率はビットコインを約1.2倍上回り、$ETHの力強い回復を浮き彫りにしています。とはいえ、最近のCryptoQuantのレポートによると、この傾向はすでに始まっており、3月がその転換点となっている可能性があるということです。

今月、ビットコインはわずか+1.83%の上昇にとどまった一方、イーサリアムは+7.12%上昇し、明確な資金の循環が示されたということです。

同時に、ビットコインの時価総額はわずかに縮小(-0.43%)した一方、イーサリアムは拡大(+2.97%)し、資本が高ベータ資産へとシフトしているという見方を裏付ける結果となりました。

特に、この乖離は供給側の動向においてもさらに裏付けられています。

例えば、イーサリアムの取引所からの資金流出が続いていることは、長期保有への緩やかなシフトを示唆しています。さらに、オンチェーンデータもこれを裏付けており、Coinbaseのプレミアムギャップが改善していることは、回復の初期段階にあることを示しています。

一方、イーサリアムのアクティブアドレス数は増加傾向が続いており、ネットワーク利用の増加を示しています。

要するに、3月に$ETH / $BTC比率が5.15%まで上昇したのは偶然ではありませんでした。むしろ、資金の循環、供給量の逼迫、そしてオンチェーン活動の改善といった要因が複合的に作用した結果です。

当然ながら、ここで重要な疑問が生じます。第2四半期にイーサリアムがビットコインを上回るための土台は、今まさに形成されつつあるのでしょうか?

機関投資家の資金流入がイーサリアムのファンダメンタルズに追いつき始めている

イーサリアムの真の強さは、短期的なテクニカルな価格変動だけでは必ずしも十分に捉えられません。

むしろ、価格は基礎となるファンダメンタルズに遅れて反応する傾向があります。その理由は単純です。DeFiでは、ネットワーク活動の増加は直接的にETHへの需要増加につながります。しかし、この需要は価格変動にすぐには反映されません。

その代わりに、まずはオンチェーン上で蓄積され、最終的に市場価格に反映されます。

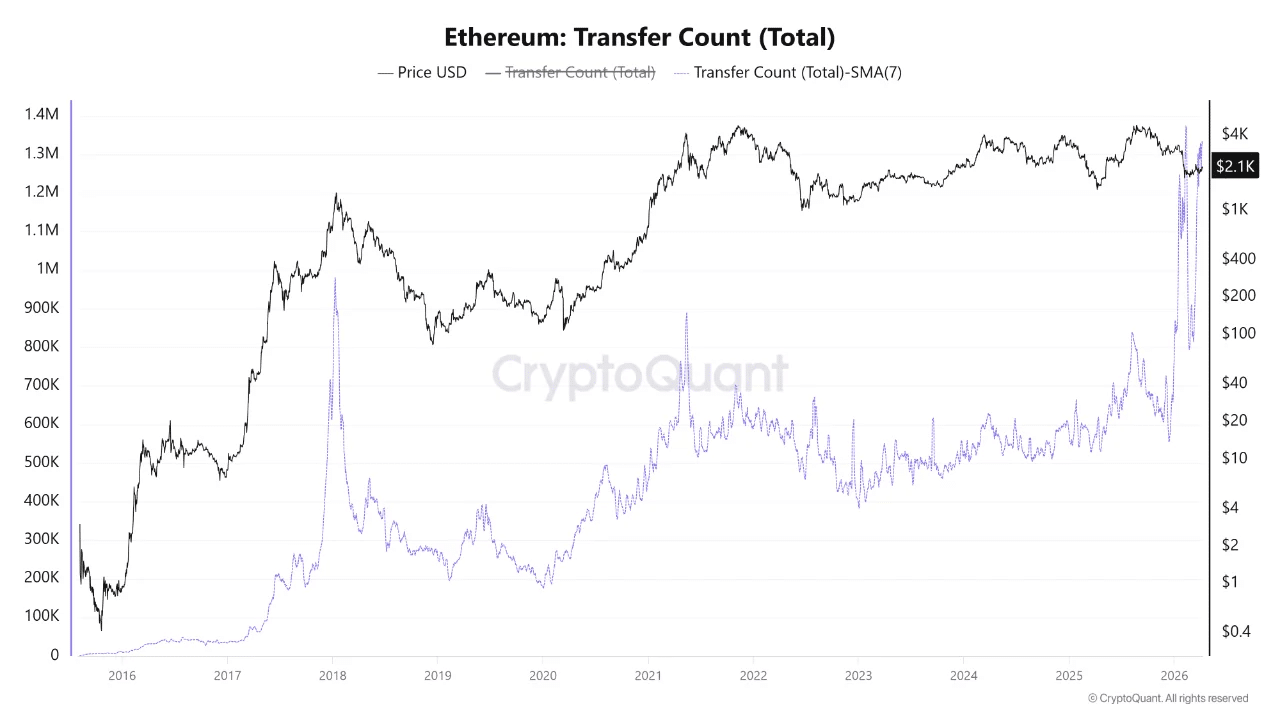

最新のCryptoQuantレポートを見ると、イーサリアムはこの段階に近づいているようです。データによると、イーサリアムの「総送金件数」の7日間単純移動平均線は再び130万件を突破し、2月中旬の史上最高値水準に戻りました。

参考までに、7日間移動平均線における「総送金件数」が高い場合、通常はオンチェーン活動の活発化を示しており、送金、取引、DeFi関連のやり取りなど、あらゆる場面での利用が増加していることを反映しています。

さらに重要なことに、近年の蓄積傾向は、機関投資家の参加がこの根底にあるネットワークの強さに追いつき始めていることを示唆しています。

これに、上昇傾向にあるCoinbaseプレミアム指数、増加しているアクティブアドレス数、そして3月に見られた力強い資金流入を合わせると、状況はより建設的なものとなります。

これらの指標は「総合的に」オンチェーン需要を示しており、個人投資家と機関投資家の双方の参加状況が一致しつつある兆候が見られます。

総合的に見ると、これは第2四半期におけるETH / BTCのローテーションの基盤が早期に形成されつつあり、イーサリアムが第2四半期末にかけてビットコインを上回るパフォーマンスを発揮する可能性が高まっていることを示唆しています。

最終要約

- 3月の資本移動と$ETH / $BTCフローの改善は、イーサリアムへの初期段階のポジションシフトを示唆しているということです。

- 送金活動の増加、Coinbase Premiumの改善、アクティブアドレス数の増加は、オンチェーン需要の強化を示しており、第2四半期におけるイーサリアムの好調なパフォーマンスの土台を築いているということです。